財布の中に小銭があって当たり前だった時代は、いつの間にか過去のものになりつつある。キャッシュレス化の波は、レジ前の大人だけでなく、家庭の中、そして子どもたちの日常にも静かに入り込んでいる。

TIS株式会社が実施した「親子のキャッシュレス調査」では、現金からデジタルマネーへと移りゆくお金の姿が、親子の意識や生活スタイルにどのような影響を与えているのかが浮き彫りになった。

今回の調査は、キャッシュレス決済を利用している親世代(20~69歳)と子世代(15~19歳)を対象に、利用実態や価値観、教育への意識を包括的に探ったもの。

注目すべきは、子どもが使う決済手段として「キャッシュレスが安全」とする回答が「現金」を上回った点だ。

「お小遣いもアプリで」という時代に、子どもたちの金銭感覚や親の教育意識はどう変わっていくのか。そこには、便利さと不安、そして未来への期待が交錯する、いまならではの風景があった。

安全なのは“見えないお金”? キャッシュレスが現金を上回る理由

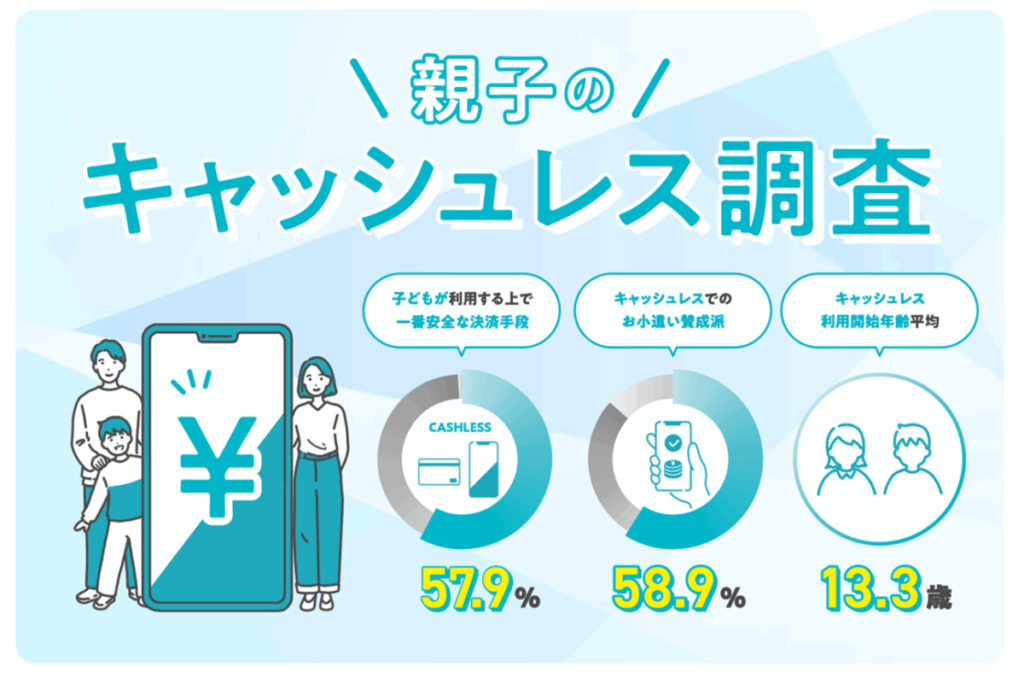

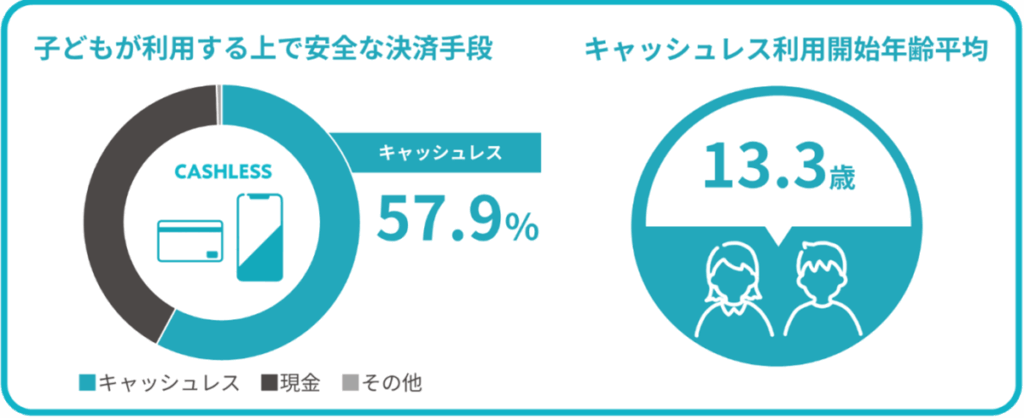

TISの調査によると、子どもが使う決済手段として「キャッシュレスが安全」と答えた人が57.9%と、「現金」(41.6%)を上回った。

特に20代の親世代では、キャッシュレス支持が顕著で、「現金」と答えたのは22.0%にとどまった。

教育の有無も影響しており、親子でキャッシュレスセミナーに参加している家庭ほど「現金が安全」との回答は少ない傾向がある。

現代の子どもたちは、13歳前後からキャッシュレスに触れ始めており、すでに“デジタルマネー世代”として育ちつつある。

お小遣いも時代はデジタルへ――親子で進むキャッシュレス生活

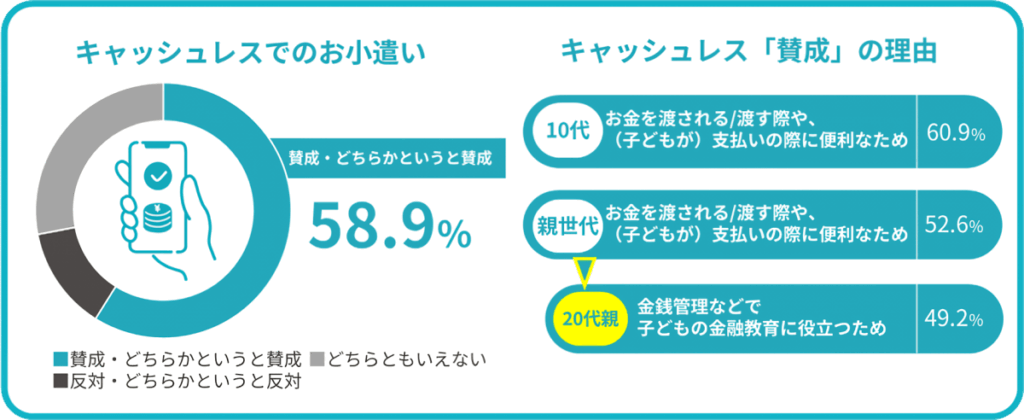

キャッシュレスでのお小遣いに「賛成・どちらかというと賛成」と答えた人は全体の58.9%にのぼり、全世代で賛成派が優勢となった。

特に10代では「支払いが便利だから」、20代の親世代では「金融教育に役立つから」との声が目立った。アプリでの送金や履歴確認などが親子双方にとって手軽で、教育的価値も見出されている。

キャッシュレスお小遣いは、単なるお金のやり取りにとどまらず、子どもとの信頼関係や学びのきっかけにもなっているようだ。

いくらならOK? キャッシュレスで渡す“お小遣いの金額感覚”

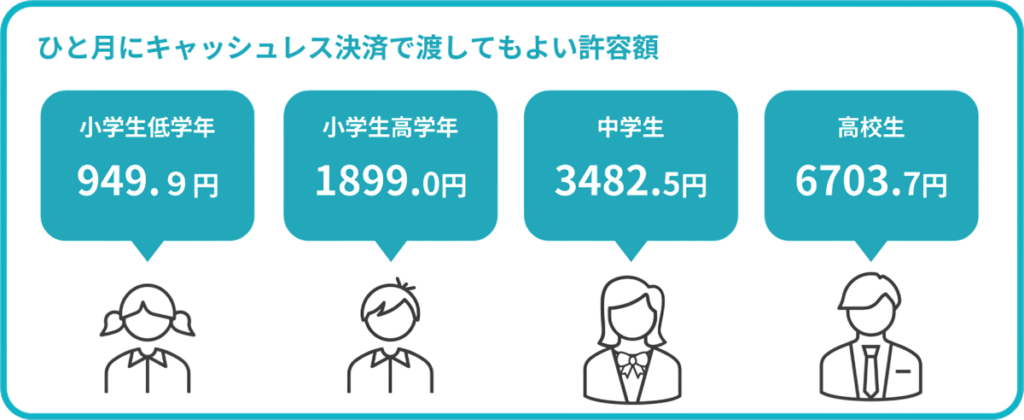

調査では、小学生低学年で949.9円、高学年で1,899.0円、中学生で3,482.5円、高校生で6,703.7円と、年齢に応じた平均的なお小遣いの許容額が明らかになった。

小学生にも1,000円近い金額をキャッシュレスで渡すことに抵抗のない親が多く、少額からでもデジタル決済が定着し始めている実態がうかがえる。

金額の大小以上に、子どもが自分で管理し、使い方を学ぶ“きっかけ”として、キャッシュレスが受け入れられているのかもしれない。

便利さの裏にある“見えにくいリスク”――親が抱える不安と期待

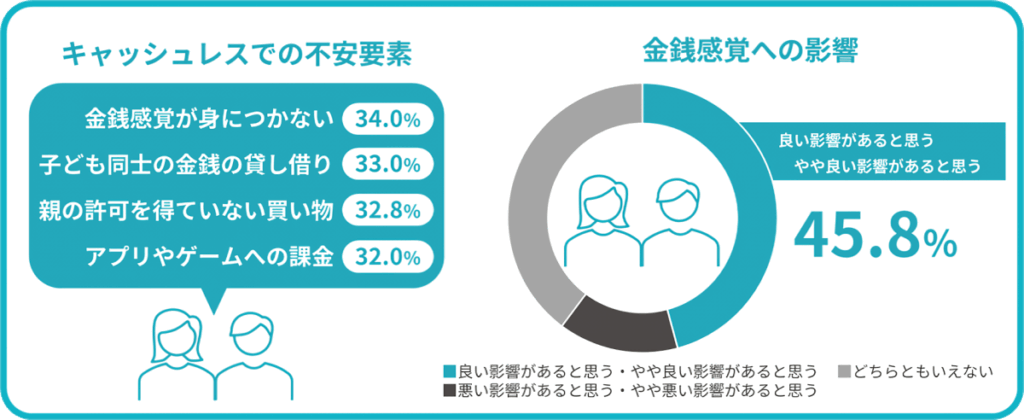

便利なキャッシュレス決済だが、「金銭感覚が身につかない」「課金トラブルが不安」といった声も根強い。

一方で、「履歴で振り返りができる」「予算管理を学べる」といった教育的な利点も期待されている。

調査では、キャッシュレスが子どもの金銭感覚に「良い影響がある」と考える親が45.8%と、否定的な回答を大きく上回った。

親たちは、リスクを理解した上で、子どもに“上手に使わせる”ことを模索している。

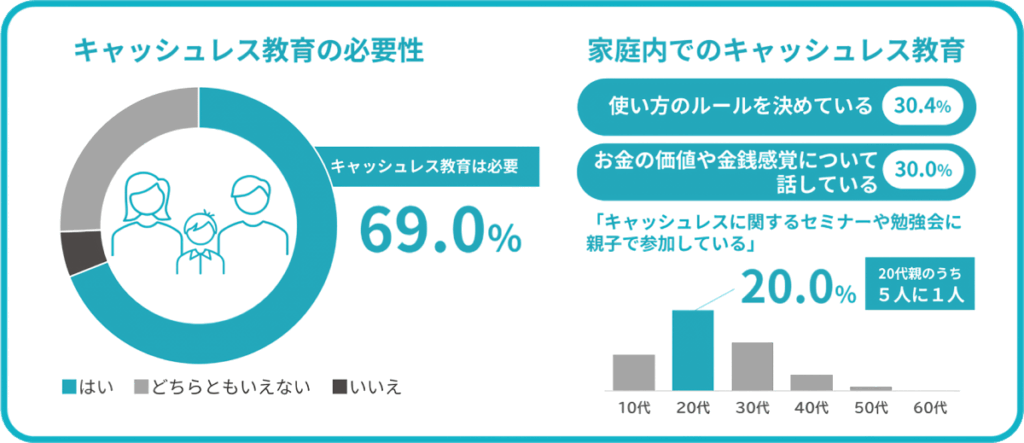

キャッシュレス教育の鍵は家庭にあり? 約7割が「必要」と回答

約7割の親が「キャッシュレス教育は必要」と回答し、実際に73.2%の家庭が何らかの教育を行っている。

使い方のルールを決めたり、お金の価値について話すなど、家庭内での取り組みが広がっている。

特に20代の親世代では、親子でセミナーに参加するなど、積極的な学びの姿勢も見られた。

キャッシュレスを「使わせるだけ」にせず、「教える機会」と捉える家庭が増えていることは、今後の社会にも好影響を与えそうだ。

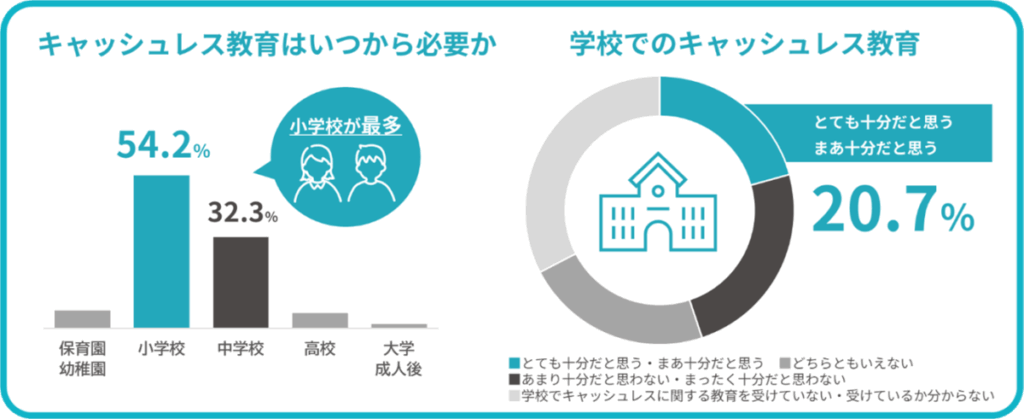

“学ぶなら小学生から”が多数派。でも、学校教育はまだ十分じゃない

キャッシュレス教育の開始時期については「小学校から」が54.2%と最多。

一方で、学校教育について「十分」と評価する声はわずか20.7%にとどまっており、教育現場とのギャップが明らかになった。

家庭での教育が進む一方で、学校との連携がまだ十分に整っていない現状も浮き彫りになっている。

今後は、家庭・学校・地域が一体となって、子どもがキャッシュレス社会で主体的に生きる力を育む環境づくりが求められる。

【調査概要】

調査手法 :インターネット調査

調査期間 :2025年3月7日(金)~3月12日(水)

調査対象者:全国 15-69歳男女 計700s

【10代】15-19歳:キャッシュレス決済を利用している方(n=200)

【親世代】20-69歳:0-19歳のお子さまがいらっしゃる方

そのお子さまも、ご自身もキャッシュレス決済を利用している方(n=500)

キャッシュレス決済が当たり前になった今、子どもたちは「現金を使わずに買い物をする」ことを、特別な行為とは思っていない。

便利さを享受できる反面、お金の重みや使う責任といった“見えない学び”を、どう補っていくか。親の役割はますます大きく、そして複雑になっている。

今回の調査からは、「キャッシュレスが安全」「お小遣いもデジタルで」といった親子双方の前向きな姿勢が見えてきた。

だが同時に、不安や課題を抱えながら模索している姿も浮かび上がった。

便利だからこそ、無意識に任せてしまわないよう、教育や対話の場づくりが欠かせない。

キャッシュレスは単なる決済手段ではなく、子どもたちの「生きる力」を育むツールにもなり得る。

家庭、学校、社会が一体となって、次世代にふさわしい金融リテラシーを育てる仕組みが必要だと感じた。

キャッシュレスの未来を明るくするのは、使う“技術”ではなく、それをどう“教えるか”にかかっている。