やっばりマイホームがほしいけど、どのくらい年収があればマイホームを買っても大丈夫か悩みませんか。

他のマイホームを買った人たちは、どのくらいの年収なのか気にもなりますよね。

そんなマイホーム願望が強い方に、今回の調査結果が参考になるのではないでしょうか。

<マイホームの購入者を対象にしたライフスタイルに関する実態 本調査に関して>

株式会社MEMOCO(本社:東京都渋谷区、代表:熊田 貴行)は、同社が品質管理および記事制作を請け負うゼロリノベと合同で持ち家購入者の男女668名を対象に、「マイホームの購入者を対象にしたライフスタイルに関する実態」についてのアンケート調査を実施しました。

マイホームの購入者を対象にしたライフスタイルに関する実態 調査概要

調査概要:「マイホームの購入者を対象にしたライフスタイルに関する実態」についてのアンケート調査

調査期間:2024年10月29日(火)〜2025年2月3日(月)

調査方法:インターネット調査(クラウドソーシングサービス)

調査人数:668人

調査対象:男性234人、女性434人

回答者に関して

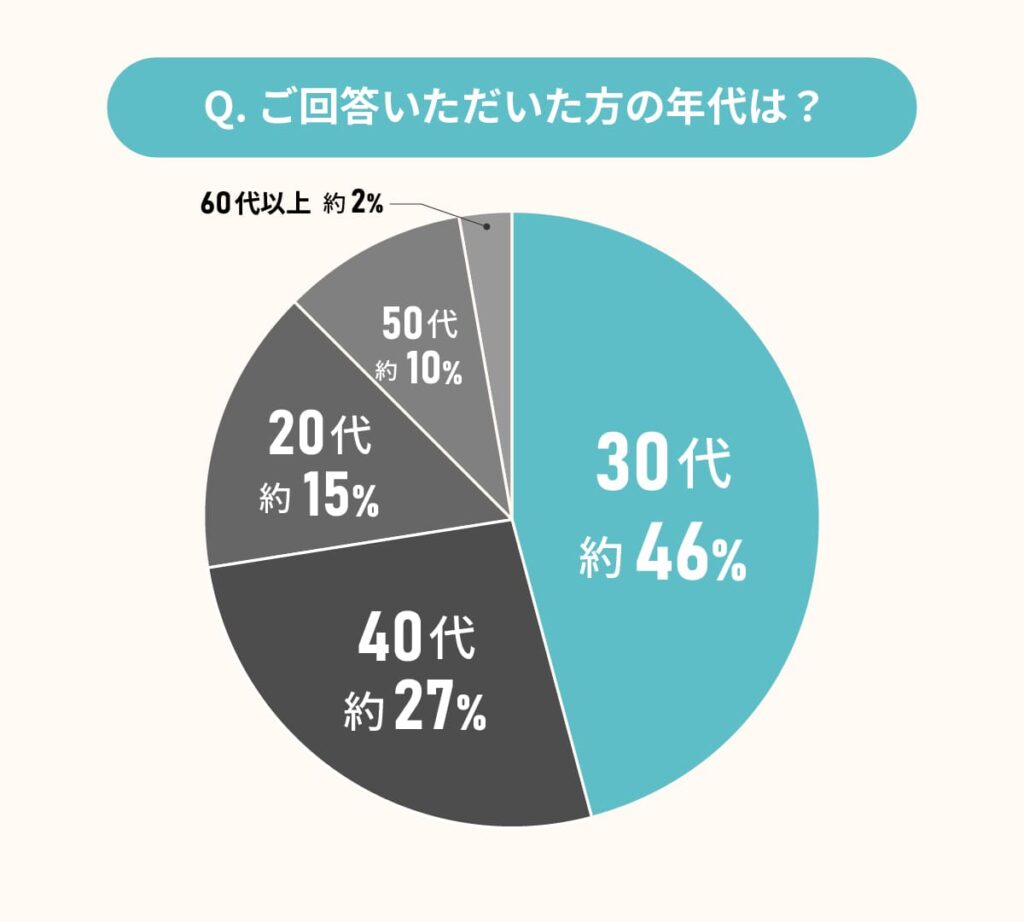

まずは回答者の年代と男女の割合に関してご紹介します。

出典:ゼロリノベ

回答者の年代

20代:約15%

30代:約46%

40代:約27%

50代:約10%

60代以上:約2%

出典:ゼロリノベ

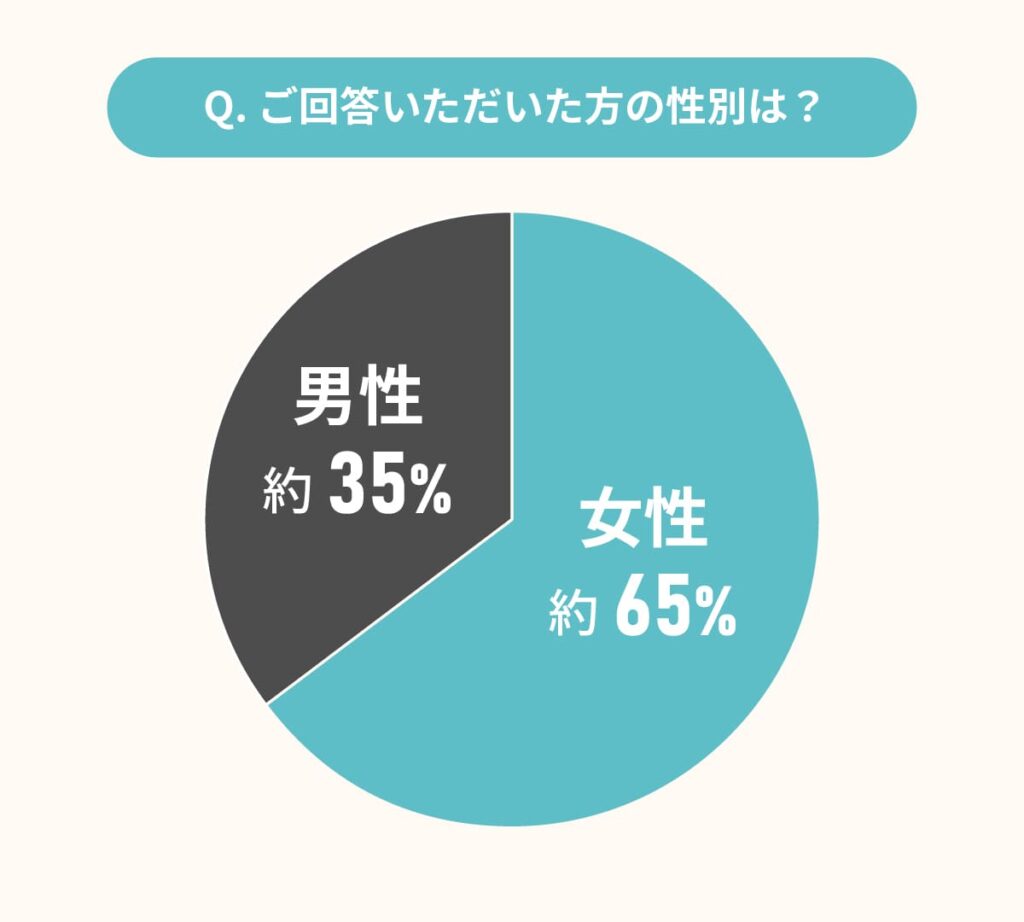

回答者の性別

男性:約35%

女性:約65%

持ち家を購入した時期について

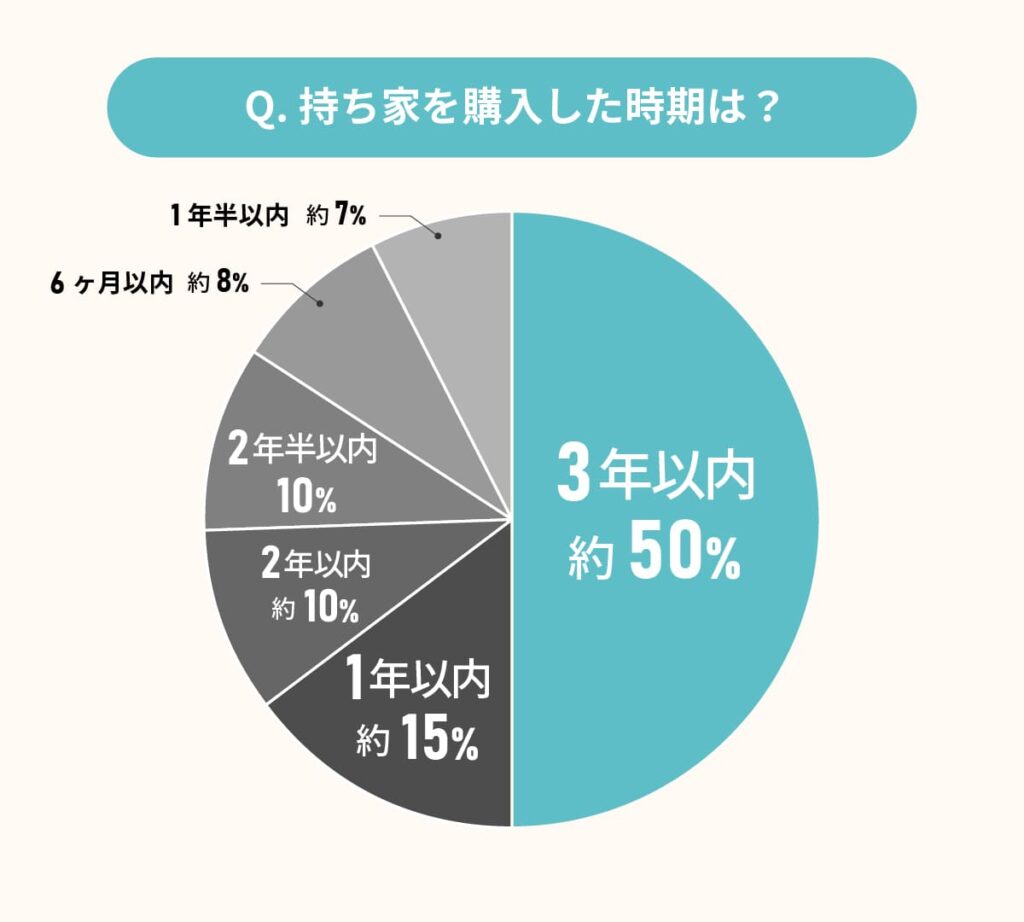

まずは、回答者が持ち家を購入した時期について聞いてみました。

出典:ゼロリノベ

- 6ヶ月以内:約8%

- 1年以内:約15%

- 1年半以内:約7%

- 2年以内:約10%

- 2年半以内:約10%

- 3年以内:約50%

今回の調査は3年以内に物件を購入している人が対象。「3年以内」が約50%と最多でした。

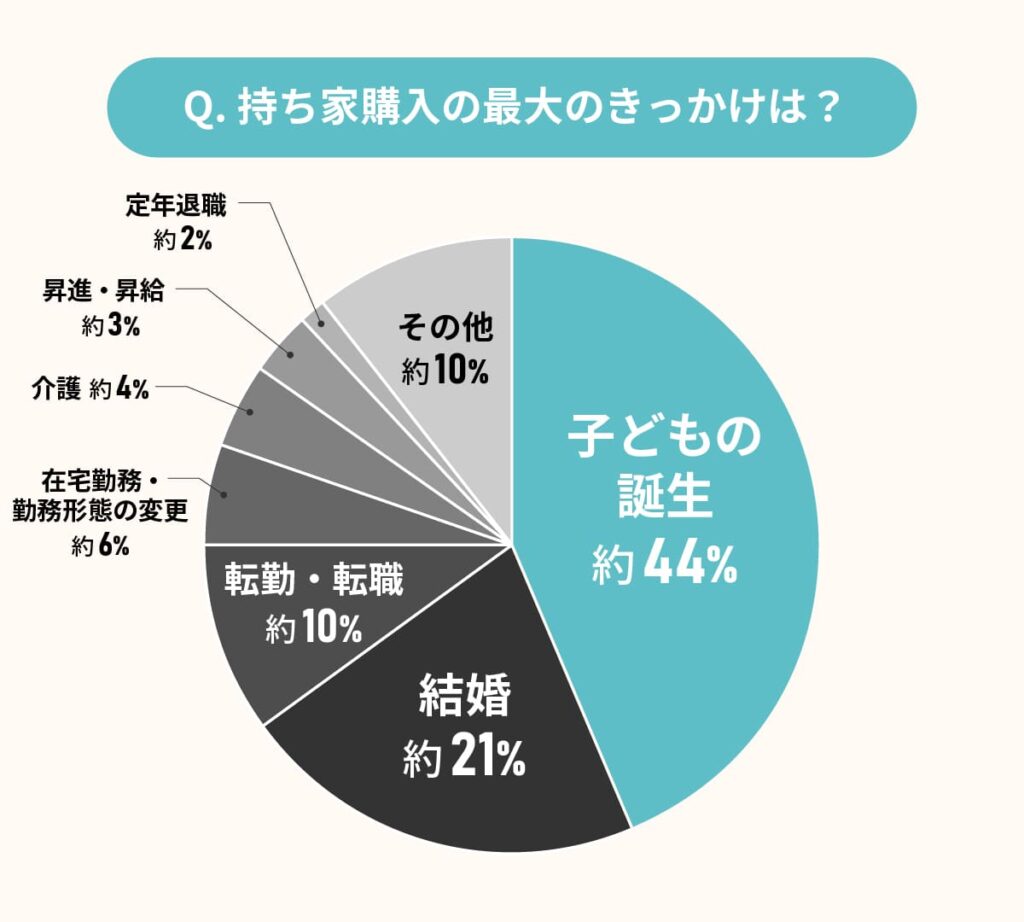

持ち家を購入したきっかけ

回答者に、持ち家を購入したきっかけについて聞いてみました。

出典:ゼロリノベ

- 子どもの誕生:約44%

- 結婚:約21%

- 転勤・転職:約10%

- 在宅勤務・勤務形態の変更:約6%

- 介護:約4%

- 昇進・昇給:約3%

- 定年退職:約2%

- その他:約10%

最多は「子どもの誕生」の約44%でした。「結婚」も約21%と多めの結果に。

その他も「転勤・転職」「介護」「定年退職」など、ライフスタイルの変化に合わせて持ち家を購入している人が多い印象です。

「昇進・昇給」は世帯年収がアップするため、持ち家購入のきっかけになることが多いこともわかります。

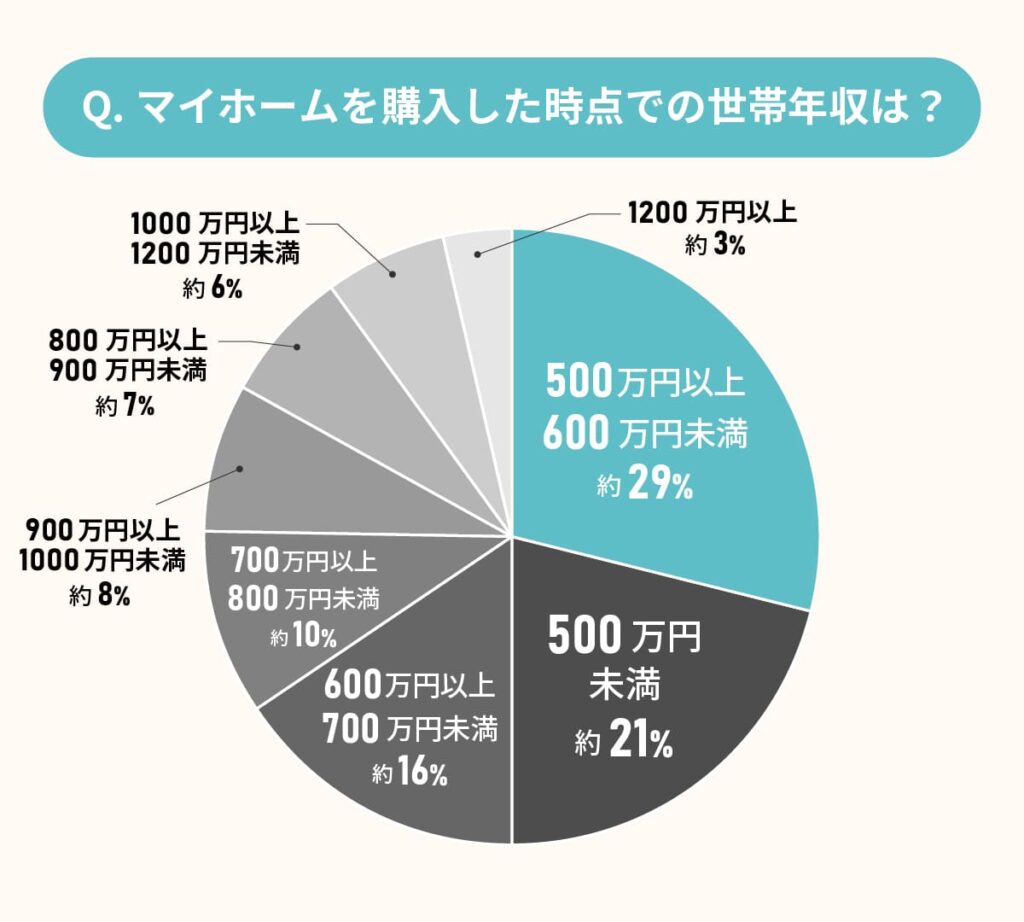

マイホームを購入した時点での世帯年収は?

続いて、マイホームを購入した時点での世帯年収を紹介します。

出典:ゼロリノベ

- 500万円未満:約21%

- 500万円以上600万円未満:約29%

- 600万円以上700万円未満:約16%

- 700万円以上800万円未満:約10%

- 800万円以上900万円未満:約7%

- 900万円以上1000万円未満:約8%

- 1000万円以上1200万円未満:約6%

- 1200万円以上:約3%

世帯年収「500万円以上600万円未満」が約29%と最多でしたが、「500万円未満」が約21%、「600万円以上700万円未満」も約16%と多めでした。

「500万円未満~700万円未満」がボリュームゾーンといえるでしょう。世帯年収「700万円以上」はそれぞれ同等の結果となりました。

この結果は、次の質問の「ローンを組んだかどうか」にも反映されていることが考えられます。

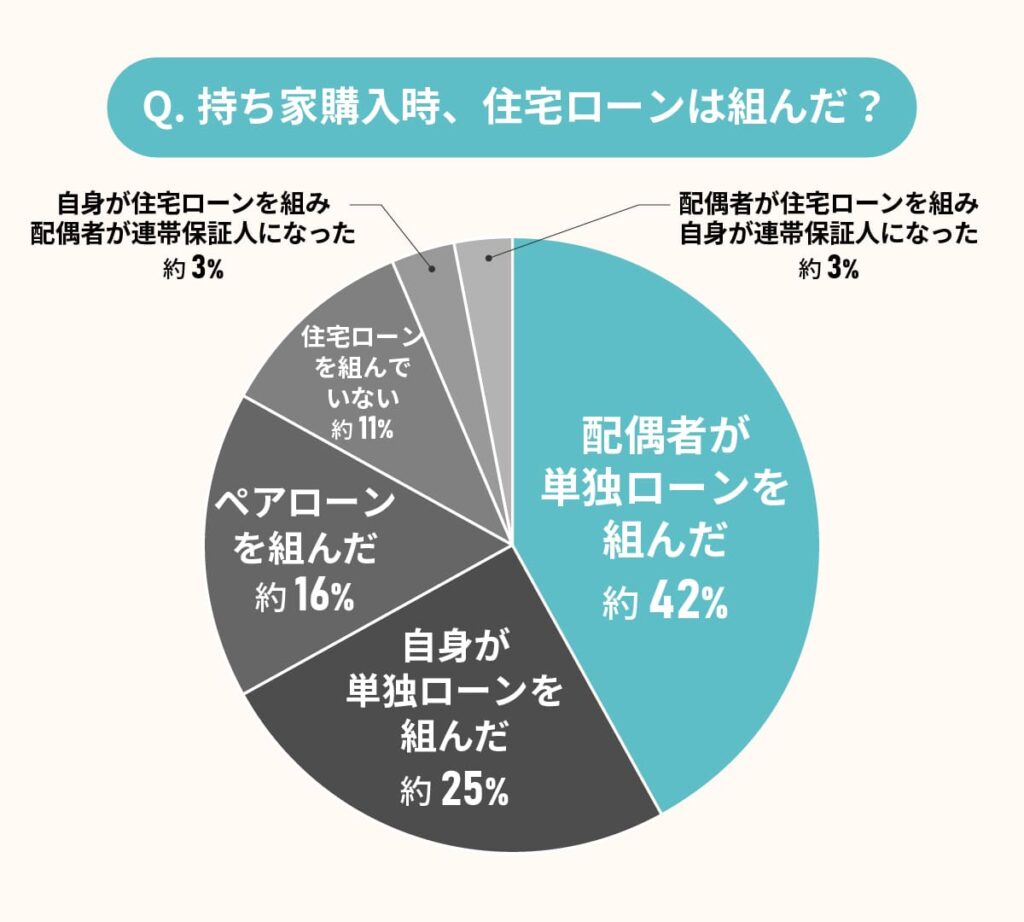

持ち家購入時、ローンは組んだ?

回答者に、持ち家購入時にローンを組んだかどうかとローンの種類、ローンを組んだ人・組まなかった人のそれぞれの理由について聞いてみました。

出典:ゼロリノベ

- 配偶者が単独ローンを組んだ:約42%

- 自身が単独ローンを組んだ:約25%

- ペアローンを組んだ:約16%

- 住宅ローンを組んでいない:約11%

- 自身が住宅ローンを組み、配偶者が連帯保証人になった:約3%

- 配偶者が住宅ローンを組み、自身が連帯保証人になった:約3%

「配偶者が単独ローンを組んだ」が最多で、約42%と半数近くを占めました。

また、「自身が単独ローンを組んだ」人は約26%と、単独ローンが7割近くを占めています。「ペアローンを組んだ」人は約15%、連帯保証ありのローンを組んだ人は合わせて約6%という結果になりました。

「住宅ローンを組んでいない人」は約11%。それぞれの理由を見てみましょう。

住宅ローンを組んだ人の理由:配偶者もしくは自身が単独ローンを組んだ人

- 自分の方が収入が多く、資産を持っていたため(男性 30代 北海道)

- 自身が育児休業中だったので、配偶者単独にした(女性 30代 大阪府)

- 私の収入を足してペアローンにしたところでデメリットが発生しそうだし組めなさそうだった。夫1人で組めるとアドバイスを頂いた(女性 30代 茨城県)

- 自身の所有していた土地に家を建てたので家も自分名義にしたから(男性 30代 広島県)

- その方が金利が低かった(男性 30代 京都府)

- 頭金に全ての貯蓄を注ぎ込んでローン額が小さかったから(女性 40代 愛知県)

- 妻に負担をかけたくなかったため(男性 30代 宮城県)

住宅ローンを組んだ人の理由:ペアローンを組んだ人

- 1人だけの収入ではローンが組めなかったため(女性 30代 宮城県)

- ペアローンの方がローンが審査が通りやすそうだったから(女性 20代 栃木県)

- 借入可能額が大きくなるため(女性 20代 群馬県)

- 介護を前提としたマイホームだったので、親子で活用しやすかった上、減税にもなったから(男性 50代 東京都)

- お互いに住宅ローン控除が受けられるし、責任が持てていいかなと思った(女性 30代 新潟県)

- 2人の持ち物にしたかった(女性 50代 北海道)

住宅ローンを組んだ人の理由:配偶者もしくは自身が住宅ローンを組み、連帯保証人を付けた人

- 土地の名義人が配偶者のため(女性 20代 岩手県)

- 自分が時短勤務などで収入が減ることがあるのと、連帯保証人であれば税金の補助は受けられると聞いたから(女性 40代 熊本県)

- 年齢的に単独では審査が通らなかった(女性 50代 愛知県)

- 借入額を少し増やすため(男性 30代 大分県)

- ローンの組み方として提案されたので(女性 30代 千葉県)

- ペアローンはなるべく避けたかったが単独では組めなかったため(男性 20代 福岡県)

住宅ローンを組んでいない人の理由

- 一括払いできるだけの貯金をしていたから(男性 30代 岡山県)

- 実家を売却して、その資金で購入したから(女性 40代 東京都)

- 将来のためにできる限りローンを組みたくなかったから(女性 40代 愛知県)

- 貯金と両親の金銭的支援があったから(男性 40代 東京都)

- 退職金で支払った(女性 50代 愛知県)

- 現金一括購入しか選択肢がない中古物件だった(男性 50代 埼玉県)

単独ローンを組んだ人は、収入の多いほうがローンを組んだり、育休時に収入が減少することを想定したりといったコメントが多い印象でした。

単独ローンのほうが金利が安くなることもあるようですね。

ペアローンや連帯保証人を付けた人は、審査の通りやすさや借入額の大きさなどを重視した人が多いようです。

また住宅ローン控除に焦点を当てている人もいました。

住宅ローンを組んでいない人は、金利の変動や返済自体の将来への不安などがあり、一括購入するための貯蓄をしていた人が多いようです。

また、実家や前の物件の売却費用を購入資金に充てたり、親からの支援で一括購入したりする人も一定数いました。

まとめ

今回は持ち家購入者を対象に、マイホーム購入時の世帯年収や、住宅ローンについて聞いてみました。世帯年収は「500万円未満~700万円未満」くらいがボリュームゾーン。

住宅ローンについては約6割が単独ローンを組んだという結果となりました。

マイホームは大きな買い物です。世帯年収から無理のない物件購入を検討することはもちろんですが、住宅ローンを組む際は、将来のライフプランを立てることも重要です。

ビジネスeye

住宅ローンを組んだ人々の感想には、さまざまな経験や意見が含まれています。以下に主なポイントをまとめました。

ポジティブな感想

1. 低金利の魅力

- ネット銀行や特定の金融機関では非常に低い金利で借りられることが多く、返済負担が軽減されたという声が多い。

- 例えば、PayPay銀行では「ほぼゼロ金利に近い水準」で借りられたことに満足する利用者が多い。

2. 手続きの簡便さ

- ネット完結型の住宅ローンは手続きが簡単で便利だという意見がありました。

- 対面型でも、丁寧な説明やサポートを受けられた場合は満足度が高いとされています。

3. 家族への安心感

- 団体信用生命保険(団信)の保障内容に安心感を覚えたという意見もあります。特に、自分に何かあった場合でも家族に家を残せる点を評価する声がありました。

4. 生活費の削減

- 賃貸と比較して、住宅ローンの返済額が安くなったことで生活費を抑えられたという意見もあります。

ネガティブな感想

1. 手続きやサポートへの不満

- 一部の金融機関では、担当者の対応やサポートが不十分だったという声もありました。

- ネット銀行の場合、対面相談ができない点を不安視する人もいます。

2. 長期的な負担感

- 35年など長期間にわたるローン返済への心理的負担を感じる人も少なくありません。「借金」という意識が重荷になることがあります。

3. 交渉や比較の重要性

- 金利や条件について十分に交渉しないと損をする可能性があるため、事前のリサーチや複数銀行との比較検討が重要だと感じた人もいます。

完済後の感想

- 完済した際には「達成感」や「家族への感謝」を感じる人が多く、自分自身を褒めたいという気持ちになるとの声もありました。

アドバイス

住宅ローンを検討する際には、複数の金融機関を比較し、金利だけでなく団信や手数料など総合的に条件を確認することがおすすめです。

また、担当者との交渉も重要で、自分の希望や状況をしっかり伝えることが成功への鍵となります。