持ち家派にとっては、一番の悩みが住宅ローンをいくらまで組めるのか、です。

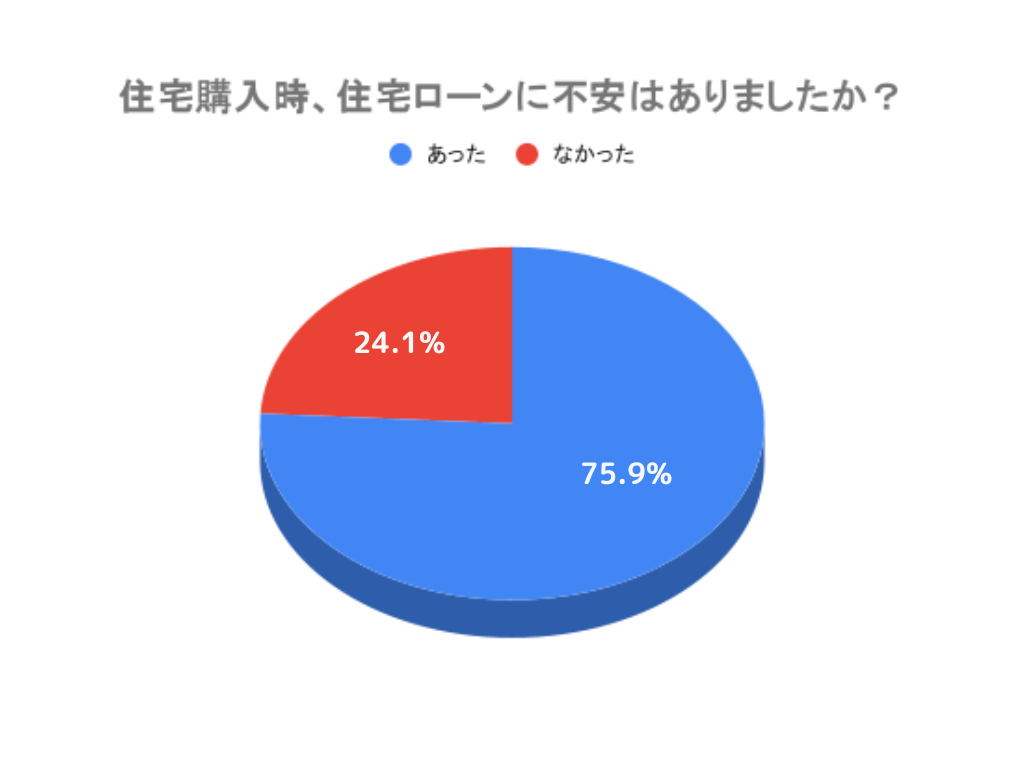

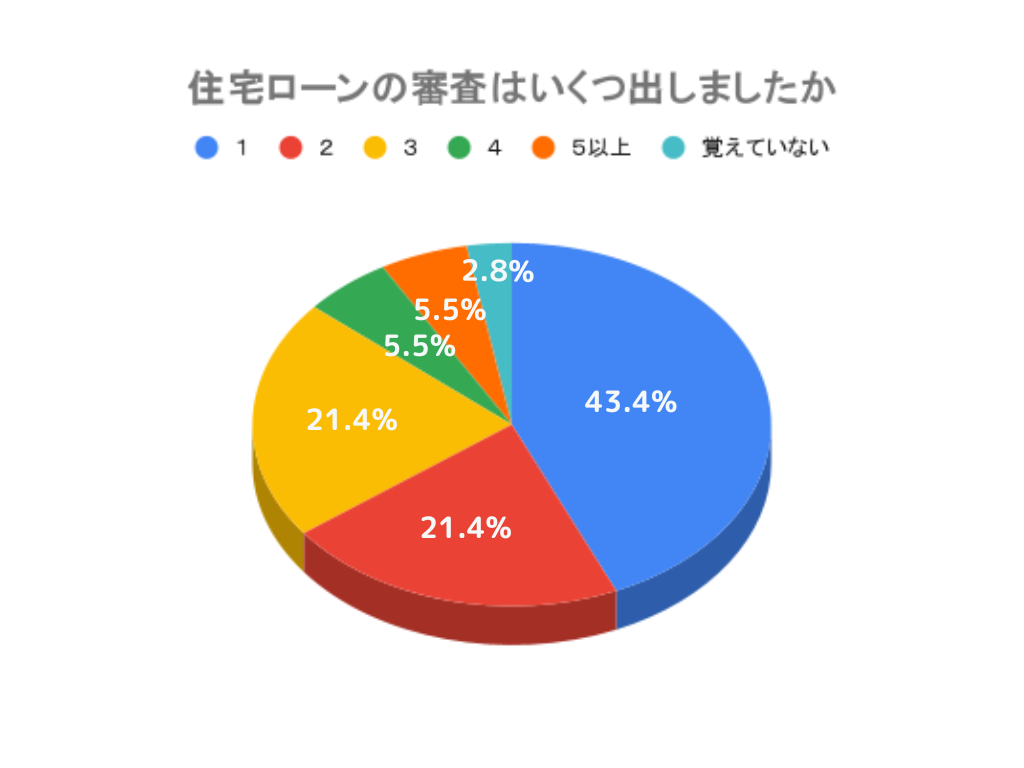

人生100年時代に不安を抱える住宅購入者で、住宅ローンに対する不安があったユーザーは約75%、回答者のうちの約53%が住宅ローン審査を2〜5以上申込みしています。

かなりの割合で、住宅ローンに不安をもっているというのが現状です。

住宅ローンを先に審査し、借りられる金額を確認した上で家を探す『次世代型住宅購入サービス』のスムカウなら、この悩みを解決してくれます。

次世代型住宅購入サービスのスムカウとは

住宅金融支援機構が運用する固定金利型の住宅ローン商品「フラット35」の代理店として創業し、全国トップクラスの実績(取り扱い件数年間1,000件、取扱い融資総額300億円規模)を誇るFBモーゲージ株式会社(本社:埼玉県さいたま市、代表取締役:根石 高宏、以下、FBモーゲージ)は、過去にFBモーゲージにて住宅ローンサポートをご利用いただいた方に「住宅購入に関するアンケート」を実施いたしました。

【住宅購入に関するアンケート調査結果について】

2024年に実施した「住宅購入に関するアンケート調査」では、「住宅ローンに不安があった」と答えたユーザーが75%もおり、住宅ローン審査を2〜5以上出しているユーザーが約53%ほどいることがわかりました。

複数物件を申し込むことでローンの審査通過率が高まるため、結果的に住宅購入における満足も向上するとされています。

しかし、国土交通省 住宅局「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」*1によると、各金融機関等は「完済時年齢」(98.7%)、「健康状態」(97.9%)、「借入時年齢」(97.2%)、「担保評価」(96.1%)、「勤続年数」(93.2%)、「連帯保証」(93.1%)、「返済負担率」(93.0%)、「年収」(92.9%)等について、引き続き9割以上の機関が融資を行う際の審査項目としている、とされているため、これらの審査項目に対しての不安を抱えるユーザーの方々は住宅ローンを複数申し込みを行う傾向にあると考えられます。

住宅ローンの種類

住宅ローンには「全期間固定金利型」「固定金利期間選択型」「変動金利型」の3種類があり、それぞれにメリット・デメリットがありますが、現在住宅ローンを組んでいる方は『変動金利』を利用しています。

これまで行われてきたマイナス金利政策を日銀は約17年ぶりに解除すると発表*2 しています。

そのため、これからの住宅ローンは金利で選ぶのではなく、『自分が返済できる額から住宅ローンを組む』を選ぶ時代になっていきます。

*1 国土交通省 住宅局「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」

*2 日銀 マイナス金利政策を解除 異例の金融政策を転換

■物件購入時の住宅ローンに不安があったユーザーは約75%

「住宅ローンに不安があった」あったと回答した方の中で、どのようなことに不安だったのかの声をいくつかご紹介します。

・自身の年収、および債務によりローンが組めないのではないかという心配

・ローンを組める金額上限

・最後まで払い続けられるか(過去に予算より高いものを勧められたことがあるため)

・契約時年齢が高かったので、審査に通るかが不安だった

・シングルなので審査が通るか不安だった

・自営業のためローンが組めない不安

■住宅ローンの審査申込は2〜5以上出しているユーザーが約53%も

住宅ローンの審査を1のみ出した方の多くは、FBモーゲージのみに依頼をされた方が中心となりますが、約53%の過半数が住宅ローンの審査を2〜5以上出していることがわかります。

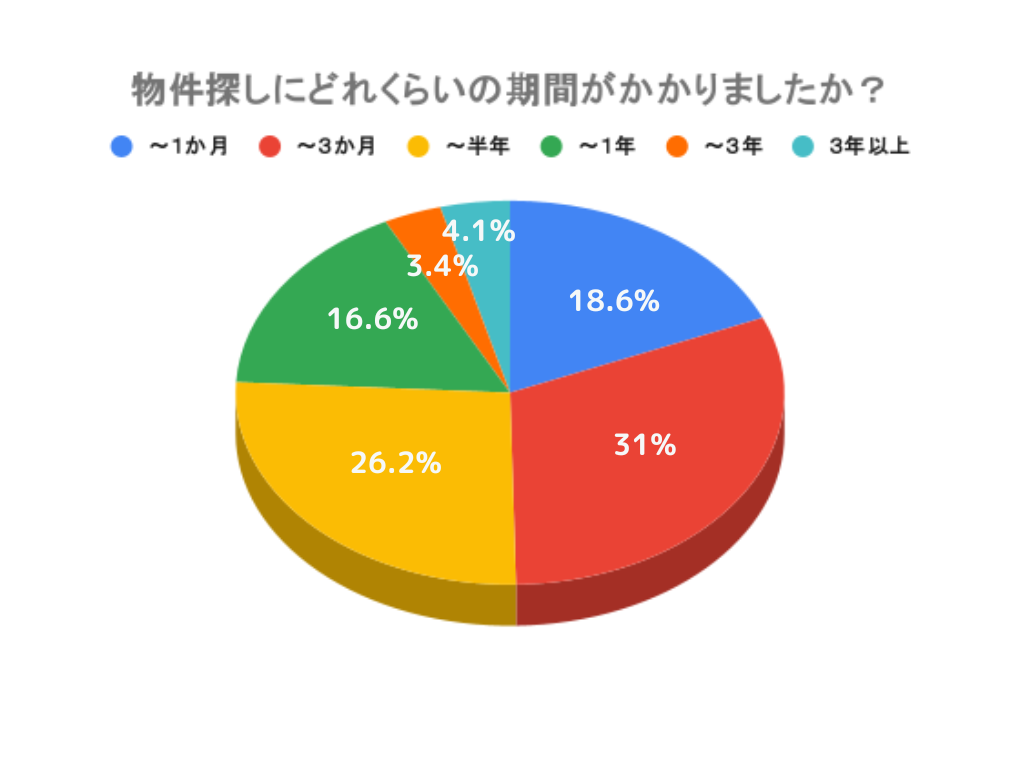

■物件探しに約半数が6ヶ月以上〜3年以上を要している

物件探しに1ヶ月〜3ヶ月かかると回答した人は約50%、半年〜3年以上かかると回答した人が約50%もいることがわかりました。

【住宅購入に関するアンケートの概要】

アンケート実施期間:2024年10月1日 ~ 10月8日

アンケート実施 :FBモーゲージ株式会社(自社調査)

集計対象 :FBモーゲージにて住宅ローン申込・審査に進まれた方

有効回答 :145サンプル

住宅ローンを先に審査し、借りられる金額を確認した上で家を探す『次世代型住宅購入サービス』ならスムカウ

日本での不動産購入までの流れとしては、不動産を購入したい人が不動産会社に行き、希望の物件を探し、その後住宅ローンの審査を受けるという流れが一般的です。

しかし、いざ住宅ローンの審査を受けてみると、様々な理由から「住宅ローンが通らなかった」「希望の金額が借りられず、金額の低い別の物件を探し直さなければいけない」といった事が起こります。

住宅ローンの審査に通らない場合は、物件を探しては審査をするという流れを繰り返すことになってしまうため、時間も手間もかかってしまいます。

そこで「スムカウ」では、「住宅ローンを先に審査し、借りられる金額を確認した上で家を探す」という、新たな流れを生み出しました。

自分が借りることのできる金額を把握した上で物件選びに進むことができるのです。

実はこの買い方は、アメリカでは既に主流となっている買い方で、この買い方は、スムーズに家を買う一番の近道だとFBモーゲージは考えています。

また、弊社取引先内で厳選した「スムカウマン(不動産営業マン)」と顧客をマッチングし、物件探しもスムーズに行うことができます。

この住宅ローンの審査〜物件探しまでを全ての人にスムーズなサービスとして提供しているのが「スムカウ」です。

◆サービス概要

サービス名 :スムカウ

詳細URL :https://sumukau.com/

YouTube動画:https://www.youtube.com/watch?v=Hbxp5h1Tjs0

◆会社概要

企業名 :FBモーゲージ株式会社

ホームページ :https://fbm35.com/

代表者 :代表取締役 根石高宏

本社所在地 :埼玉県さいたま市大宮区桜木町4丁目241番地2 山崎第二ビル2F

代表TEL :048-658-3535

設立 :2015年9月1日

資本金 :9,800,000円

売上高 :3億7千万円(2024年6月時点)

従業員数 :23名(2024年11月時点)

事業内容 :住宅ローン取り扱い事業

ビジネスeye

住宅ローンの審査通過率は、事前審査と本審査の2段階で異なります。

事前審査では、落ちる確率は約10%程度です。この段階では、主に以下の基準が評価されます。

- 年収

- 完済時・借入時の年齢

- 勤続年数

- 雇用形態

- 個人信用情報

- 健康状態

本審査では、落ちる確率はさらに低くなり、約5%程度とされています[4]。本審査では、より詳細な審査が行われ、以下の項目が重点的にチェックされます。

- 年収・返済負担率

- 雇用形態・勤続年数

- ローン借入・完済時の年齢

- 健康状態

- 信用情報

- 職種

- 頭金と借入状況

注意すべき点として、本審査で落ちるケースの約半数は、申込時の虚偽申告や申告内容の誤りによるものです。

また、審査に通過しても借入額が減額される「減額承認」のケースもあります。

審査を有利に進めるためには、以下の点に注意が必要です

1. 物件価格の2割以上の頭金を用意する

2. 返済負担率を35%以内に抑える

3. 勤続年数が3~4年以上あることが望ましい

これらの点に注意し、正確な情報を提供することで、住宅ローンの審査通過率を高めることができます。

住宅ローンの審査が通らない場合の対策とは

審査通過率が低い場合、以下の対策が効果的です。

1. 頭金を増やす:借入額を減らし、返済負担率を下げることで、金融機関からの信頼性が高まります。

2. 借入額を減らす:返済負担率を35%以内に抑えることで、審査通過の可能性が高まります。

3. 返済期間を延長する:月々の返済額を抑えることで、審査に通りやすくなります。

4. 中古車を選ぶ:新車より価格が低く、必要な借入額も少なくなるため、審査が通りやすくなります。

5. 保証人を立てる:安定した収入と長い勤続年数を持つ人を保証人にすることで、審査通過の可能性が高まります。

6. 他の借入れを減らす:返済負担率を下げ、金融機関からの信頼性を高めます。

7. 正確で詳細な情報を提供する:虚偽申告や申告内容の誤りを避け、審査の信頼性を高めます。

8. 金融機関を変更する:審査基準は各金融機関で異なるため、別の金融機関で審査が通過する可能性があります。

これらの対策を組み合わせることで、審査通過率を高めることができます。

金融機関を変えることで、住宅ローンの審査が通りやすくなるのか

金融機関を変えることで、住宅ローンの審査通過率を上げる可能性は十分にあります。以下の理由から、この方法は効果的な対策の一つと言えます。

1. 審査基準の違い:各金融機関で審査基準が異なるため、ある金融機関で落ちても別の金融機関では通過する可能性があります。

2. 成功事例の存在:条件が同じでも金融機関を変えて審査を通過できたケースや、数回落ちた後に最終的に承認されたケースが報告されています。

3. 多様な選択肢:都市銀行、地方銀行、信用金庫、ネット銀行など、様々な種類の金融機関があり、それぞれ審査基準が異なります。

4. 地域密着型金融機関の柔軟性:地方銀行や信用金庫は地域に根差した経営を重視しており、都市銀行と比べてやや審査が通りやすい傾向があります。

5. ネット銀行の利点:実店舗のないネット銀行は、従来の銀行よりも審査が通りやすい傾向にあります。

ただし、短期間に多数の金融機関で審査に落ちると、かえって印象が悪くなる可能性があるため、慎重に選択する必要があります。

また、金融機関を変える前に、借入額を減らしたり、頭金を増やすなど、他の対策も併せて検討することが重要です。